Existe una técnica de inventariado denominada inventario cíclico o rotativo, la cual consiste en conteos periódicos del inventario como complemento a la toma física anual. Este modelo mejora la efectividad de la toma de inventario, ya que se garantiza un mejor conocimiento de los artículos almacenados y permite una oportuna detección de errores entre existencias físicas contra softwares de control de inventarios.

Al hablar de inventarios cíclicos, se cuenta con tres diferentes métodos para llevarlo a cabo. La elección del mismo será determinada por las necesidades de cada entidad en materia de inventarios. Cualquiera de estos requiere que se defina con antelación la periodicidad con que se efectuarán los conteos (mensual, trimestral, semestral, entre otras). Los métodos son:

– Conteo cíclico ABC

– Conteo cíclico de grupo

– Conteo cíclico aleatorio

La técnica más habitual practicada en almacenes y en la que nos centraremos en este artículo es el conteo ABC, consistente en aplicar el principio de Pareto (80-20) y clasificar los artículos según su rotación e importancia en cuantía monetaria. Es decir, se elegirán los artículos más importantes considerando que el 80% de las salidas de almacén corresponden al 20% de los artículos que forman parte del inventario. De esta manera, se clasificará el inventario en 3 grupos: A, B y C, de acuerdo con su rotación, siendo los de clasificación A los que se contarán con mayor periodicidad pues son los de mayor rotación, susceptibles de un mayor margen de error.

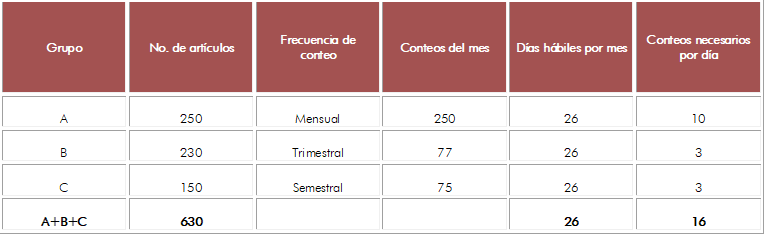

Una vez clasificados los grupos, se determinará el número de artículos que integran cada uno, así como su frecuencia de conteo y, en base a ello, se encontrará que cada día se tiene que efectuar un conteo físico de cierto número de artículos de cada grupo.

Un ejemplo sería el siguiente:

Al hacer este análisis se identifica el número de productos que deberán ser contados por día de cada grupo para mantener el inventario al día (16 en este ejemplo) y disminuir o en su caso corregir los errores en los mismos. De esta manera, en un tiempo razonable se puede tomar la muestra de inventario sin frenar las operaciones y actividades administrativas de la empresa, a diferencia de hacer el conteo físico del total de los artículos al final del año, lo cual demandaría una mayor inversión de tiempo, así como la necesidad de un posible cierre temporal para llevar a cabo el inventario.

Cabe mencionar que implementar técnicas de conteo cíclico no implica necesariamente que se cancelará la toma anual, de hecho, la toma anual física y el conteo cíclico son procesos diferentes con fines distintos, aunque es innegable que una adecuada práctica de inventario cíclico puede facilitar la toma anual, pues periódicamente se lleva a cabo una depuración de posibles errores de inventario. En consecuencia, esta última toma se optimizaría considerablemente.

Como breve resumen, mostramos las ventajas de implementar un adecuado sistema de inventario

cíclico:

· Se dispone de un registro de inventario más preciso (al estar depurando constantemente los errores identificados)

· Se reduce el tiempo, trabajo y carga administrativa y de operaciones que implica una sola toma anual

· Se optimiza la detección de errores

· Se evitan las roturas de inventarios (desequilibrio entre la demanda del producto y su existencia en el almacén en adecuadas condiciones para la venta)

· Se facilita la toma de decisiones relacionadas con el inventario, al tener un conocimiento constante y preciso del mismo

Se recomienda que cada empresa evalúe, de acuerdo a sus necesidades y operaciones, el beneficio a corto y largo plazo de implementar un sistema de conteo cíclico de inventarios, a fin de contar con las ventajas que esta técnica otorga.

En caso de tener alguna duda respecto de la implementación de este tipo de procesos, no dude en contactarnos, estamos listos para atenderle.

«El contenido de este boletín refleja la opinión personal del autor y tiene fines únicamente informativos. No debe interpretarse como asesoría legal, contable o financiera.»

© 2025 KIM / GOMEZ FRANCO, SC ® All rights reserved. Aviso de privacidad